Para evaluar realmente la importancia que tiene la contabilidad es necesario evaluar la importancia tanto de las superaciones normales de la empresa así como las necesarias para llegar a ciertos objetivos existe una diferencia entre la importancia que tiene desde el punto de vista de utilización de los estados financieros para reunir ciertos requisitos como son a quien les interesan los estados financieros y porque control de las obligaciones a cargo de la empresa.

La base de este punto es el resultado de la aplicación correcta de todos y cada uno de los movimientos que dan por resultados la confiabilidad en lo que representan cada uno de los renglones como son el activo, el pasivo y el capital.

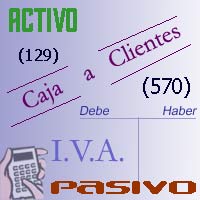

Al hablar del segundo punto se refiere a la importancia de la contabilidad en lo que se refiere a su contabilización de acuerdo a la partida doble y tiene la siguiente característica:

*pasivo = debe

*contabilidad = a cuanto tenemos y a cuanto debemos

Cuentas se dividen en: deudores y acreedores

Suma del debe = suma del haber

Ejemplo de u asiento contable:

Bancos Proveedor Cliente

Cuenta debe haber debe haber debe haber debe haber.

Bancos 50,000

Ventas_ -- 50,000

___ 50,000

Bancos

Ventas…. 40,000

IVA*pagado…. 10,000 + - - + + -

50,000

a) Todo cargo pertenece un abono

(Debe) (Haber)

b) Que la suma de los cargos debe ser igual a los abonos o viceversa.

c) Tiene un doble afectación es decir, que hay cargos que significan un aumento y algunas veces una disminución, en algunas ocasiones es al contrario un cargo significa una disminución y un abono significa un aumento.

d)Todas las contabilizaciones de las operaciones que efectúen las empresas deberán de registrarse mediante asientos contables a los cuales se les aplicara la partida doble en caso de hacerla equivocadamente cambiara la situación financiera de la empresa a los que se refiere activos, pasivos y capital.

El registró ordenado mi cronológico de acciones que realiza una empresa, las cuales deberán de contener las siguientes características:

a) Registro: consiste en registrar todas y cada una de las operaciones

b) Ordenado: consiste en registrar todas y cada una de las cuentas de manera que vayan quedando en grupos junto a los que pertenecen.

c) Analítico: las operaciones deben registrarse de manera sencilla y uniforme para comprensión de las personas que tengan acceso a los estados de financieros.

d) Cronológico: las operaciones deben de anotarse por orden cronológico (fechas).

e) Sistemático: los movimientos contables deberán de contabilizarse de acuerdo al sistema aplicado.

No hay comentarios:

Publicar un comentario