Hoy en día es una necesidad conocer los principios de contabilidad. Este conocimiento contribuye al desarrollo eficaz de la habilidad humana para procurar su sustento a la compresión de las actividades económicas del mundo mercantil y por último al logro de una máxima competencia en el manejo de los propios asuntos comerciales. Más información

La Contabilidad se remonta desde tiempos muy antiguos, cuando el hombre se ve obligado a llevar registros y controles de sus propiedades porque su memoria no bastaba para guardar la información requerida. Se ha demostrado a través de diversos historiadores que en épocas como la egipcia o romana, se empleaban técnicas contables que se derivaban del intercambio comercial.

Tal es el caso de los fenicios en Asia quienes fueron los primeros en utilizar el trueque como una forma de comercio en la época antigua. Estos fueron pueblos comerciantes que desarrollaron, por necesidad, formas primitivas de contabilización de sus operaciones basadas en los instrumentos y formas de escritura de la época en que vivieron. De hecho se encuentran vestigios de este tipo de registros de épocas tan antiguas como 3,000 años antes de Jesucristo.

Pero fue alrededor del siglo XV que el registro de operaciones comerciales vivió uno de sus períodos más trascendentales, quizás tan solo comparables a los vividos intensamente hasta el siglo XX en dos momentos marcadamente importantes, la crisis financiera generalizada de los años 30 y la marcada tendencia de globalización de los noventa.

A través del siglo XV ocurrieron acontecimientos que impactaron fuertemente a la técnica contable lo cual se considera que en ese período se construyeron las bases de lo que hoy se conoce como contabilidad. Se atribuyó la “paternidad” de la contabilidad a un monje llamado Luca Paccioli, quien formalizó un esquema muy rudimentario para registrar las escasas operaciones mercantiles que realizaba la congregación de la que formaba parte. A ese primitivo y sencillo sistema de registro o contabilización de mercaderías se le consideró con el paso del tiempo, como la base de la contabilidad.

Con el descubrimiento de América se abrieron nuevas rutas comerciales y los navegantes iniciaban empresas con las cuales se aventuraban a la búsqueda de nuevas tierras las cuales ofrecían varios productos; las cuales eran patrocinados por personajes de la época de los cuales exigían cuentas claras del resultado de esas travesías.

Para evaluar realmente la importancia que tiene la contabilidad es necesario evaluar la importancia tanto de las superaciones normales de la empresa así como las necesarias para llegar a ciertos objetivos existe una diferencia entre la importancia que tiene desde el punto de vista de utilización de los estados financieros para reunir ciertos requisitos como son a quien les interesan los estados financieros y porque control de las obligaciones a cargo de la empresa.

La base de este punto es el resultado de la aplicación correcta de todos y cada uno de los movimientos que dan por resultados la confiabilidad en lo que representan cada uno de los renglones como son el activo, el pasivo y el capital.

Al hablar del segundo punto se refiere a la importancia de la contabilidad en lo que se refiere a su contabilización de acuerdo a la partida doble y tiene la siguiente característica:

*pasivo = debe

*contabilidad = a cuanto tenemos y a cuanto debemos

Cuentas se dividen en: deudores y acreedores

Suma del debe = suma del haber

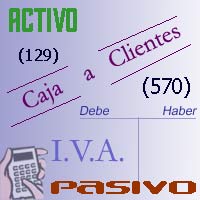

Ejemplo de u asiento contable:

Bancos Proveedor Cliente

Cuenta debe haber debe haber debe haber debe haber.

Bancos 50,000

Ventas_ -- 50,000

___ 50,000

Bancos

Ventas…. 40,000

IVA*pagado…. 10,000 + - - + + -

50,000

a) Todo cargo pertenece un abono

(Debe) (Haber)

b) Que la suma de los cargos debe ser igual a los abonos o viceversa.

c) Tiene un doble afectación es decir, que hay cargos que significan un aumento y algunas veces una disminución, en algunas ocasiones es al contrario un cargo significa una disminución y un abono significa un aumento.

d)Todas las contabilizaciones de las operaciones que efectúen las empresas deberán de registrarse mediante asientos contables a los cuales se les aplicara la partida doble en caso de hacerla equivocadamente cambiara la situación financiera de la empresa a los que se refiere activos, pasivos y capital.

El registró ordenado mi cronológico de acciones que realiza una empresa, las cuales deberán de contener las siguientes características:

a) Registro: consiste en registrar todas y cada una de las operaciones

b) Ordenado: consiste en registrar todas y cada una de las cuentas de manera que vayan quedando en grupos junto a los que pertenecen.

c) Analítico: las operaciones deben registrarse de manera sencilla y uniforme para comprensión de las personas que tengan acceso a los estados de financieros.

d) Cronológico: las operaciones deben de anotarse por orden cronológico (fechas).

e) Sistemático: los movimientos contables deberán de contabilizarse de acuerdo al sistema aplicado.

La contabilidad objetivos funciones dirección registrar comercialización informar producción decidir financiera prever comprobar

Objetivos administra los recursos y prepara la dirección administración financiera para la toma de decisiones de la dirección establece políticas organiza el funcionamiento de comercialización la empresa, dirige y coordina todos los miembros y controla los resultados. Producción investiga el mercado, coloca y o vende los productos financiera es la razón de ser de la empresa, elabora y o compra los productos.

Funciones en forma clara y precisa, todas las registrar operaciones de ingresos y egresos. Proporcionar, en cualquier momento, una imagen informar clara de la situación financiera del negocio suministrar información requerida para las operaciones de decidir planeación, evaluación y control, salvaguardar los activos de la institución y comunicarse con las partes interesadas y ajenas a la empresa prever prever con anticipación las probabilidades futuras del negocio. Servir como comprobante fidedigno, ante terceras comprobar personas de todos aquellos actos de carácter jurídico

Las ventajas que tiene la contabilidad histórica son: a) su fácil aplicación, b) es la más económica, c) respeta todos los principios contables, y d) en épocas de poca inflación es tan efectivo su método como los otros dos métodos de actualización. Sin embargo, presenta las siguientes desventajas: a) incluye partidas que representan una diversidad de unidades de poder adquisitivo a través de los diferentes períodos contables, b) no conserva la utilidad de la información contable cuando hay inflación significativa, y c) no sirve para la toma de decisiones en épocas de inestabilidad financiera.

En cuanto a las desventajas del método de costes actuales, sobresalen las siguientes:

Rompe con algunos de los principios contables más sólidos que se han reconocido hasta ahora.

El método es costoso pues su aplicación al ser compleja requiere de personal más especializado.

Cuando la mayor parte de los activos están en partidas monetarias, la contabilidad al coste actual o el valor de reposición da resultados similares a los obtenidos bajo el modelo convencional de contabilidad.

Existe dificultad para obtener el valor actual de algunos activos.

Su operación es costosa pues requiere avalúos independientes. En el caso de México, cuando se dispone de índices específicos por ramas industriales, publicados por el Banco de México, la actualización puede realizarla la propia empresa.

Existen dificultades serias en su interpretación y algunos analistas cuestionan su objetividad ya que en gran medida depende del criterio del valuador.

Principios Contables: Los principios contables se refieren a conceptos básicos o conjuntos de proposiciones directrices a las que debe subordinarse todo desarrollo posterior.

Su misión: es la de establecer delimitaciones en los entes económicos, las bases de la cuantificación de las operaciones y la presentación de la información financiera.

Los principios de la contabilidad se establecieron para ser aplicados a la denominada contabilidad financiera y, por extensión, se suelen aplicar también a la contabilidad administrativa. La contabilidad administrativa se planeará de acuerdo a las necesidades o preferencia de cada empresa, la cual podrá imponer sus propias regulaciones. La contabilidad financiera deberá planearse para proporcionar información cuantitativa, comparativa y confiable a sus usuarios externos.

Procedimientos Contables:

El manejo de registros constituye una fase o procedimiento de la contabilidad. El mantenimiento de los registros conforma un proceso en extremo importante, toda vez que el desarrollo eficiente de las otras actividades contable depende en alto grado, de la exactitud e integridad de los registros de la contabilidad.

Los procedimientos contables son:

Cuentas- Débitos y créditos - Cargos y créditos a las cuentas - Cuentas de activos- Cuentas de pasivo y capital- Resumen del funcionamiento de los débitos y créditos- Registros de las operaciones - Cuentas por cobrar y por pagar- El diario y el mayor- Pases al mayor- Determinación de los saldos de las cuentas - La balanza de comprobación

Relación de la contabilidad con otras disciplinas

La contabilidad tiene diversos libros que son indispensables para toda empresa los cuales son:

Diario, Inventario, Mayor

Existen también los llamados "Libros Auxiliares" tales como, el Libro de

Caja, el Diario Auxiliar de Ventas, el Diario de Cuentas Corrientes, Documentos por Pagar, Bancos, Etc.

Actualmente se puede afirmar que el proceso de contar y registrar datos financieros se desarrolla de una manera más simple y sencilla con el apoyo del contador, pero, es preciso aclarar que se siguen rigiendo por los principios establecidos para ejecutar la contabilidad empresarial.

Una primera clasificación puede darse dependiendo del origen de los recursos que maneja la empresa:

Contabilidad Privada

Contabilidad Pública

CONTABILIDAD PRIVADA.- Es aquella que tiene por objeto el registro y control de las operaciones que realizan las empresas de propiedad particular. Las empresas privadas a su vez pueden ser de Personas Naturales y de Personas Jurídicas.

CONTABILIDAD PÚBLICA.- Esta Contabilidad tiene como objetivo el control y registración de las operaciones efectuadas por las entidades del sector publico nacional.

Otra clasificación se puede dar dependiendo del tipo de actividad que desarrolle la empresa

Contabilidad Comercial.- Es aquella que controla las operaciones que realizan las empresas dedicadas a la compra-venta de un producto o artículo determinado.

Contabilidad Industrial - Es la que controla las operaciones de las empresas dedicadas a la transformación de la materia prima en productos elaborados.

Contabilidad de Empresas Extractivas.- Es aquella que tiene por objeto el control de las operaciones realizadas por las empresas que explotan algún bien existente en la naturaleza para realizar su actividad económica.

Contabilidad de Servicios.- Es aquella cuyo objeto es el control de las operaciones de las empresas dedicadas a prestación de servicios.

Dependiendo del tipo de información que maneja, procesa y proporciona puede ser:

Contabilidad Financiera

Contabilidad Administrativa

Contabilidad de Costos

Contabilidad Fiscal

Contabilidad Financiera: Su objetivo es presentar información financiera de propósitos o usos generales en beneficio de la gerencia de la empresa, sus dueños o socios y de aquellos lectores externos que se muestren interesados en conocer la situación financiera de la empresa; es decir, esta contabilidad comprende la preparación y presentación de estados financieros para audiencias o usos externos.

Contabilidad Administrativa: Está orientada a los aspectos administrativos de la empresa y sus informes no trascenderán la compañía, o sea, su uso es estrictamente interno y serán utilizados por los administradores y propietarios para juzgar y evaluar el desarrollo de la entidad a la luz de las políticas, metas u objetivos preestablecidos por la gerencia o dirección de la empresa; tales informes permitirán comparar el pasado de la empresa (cómo era), con el presente (cómo es) y mediante la aplicación de herramientas o elementos de control, prever y planear el futuro (cómo será) de la entidad.

Contabilidad de Costos: Es una rama de la contabilidad financiera que, implantada e impulsada por las empresas industriales, permite conocer el costo de producción de sus productos, así como el costo de la venta de tales artículos y fundamentalmente la determinación de los costos unitarios; es decir, el costo de cada unidad de producción, mediante el adecuado control de sus elementos: la materia prima, la mano de obra y los gastos de fabricación o producción. Asimismo, tiene otras aplicaciones, como la determinación del punto de equilibrio (el punto en que la empresa no obtiene utilidades ni pérdidas) con base en los costos fijos y variables, así como la determinación de los costos totales y de distribución.

Contabilidad Fiscal: Comprende el registro y la preparación de informes tendentes a la presentación de declaraciones y el pago de impuestos. Es importante señalar que por las diferencias entre las leyes fiscales y los principios contables, la contabilidad financiera en ocasiones difiere mucho de la contabilidad fiscal, pero esto no debe ser una barrera para llevar un sistema interno de contabilidad financiera y, de igual forma, establecer un adecuado registro fiscal.

Hoy en día es una necesidad conocer los principios de contabilidad. Este conocimiento contribuye al desarrollo eficaz de la habilidad humana para procurar su sustento a la compresión de las actividades económicas del mundo mercantil y por último al logro de una máxima competencia en el manejo de los propios asuntos comerciales.

Hoy en día es una necesidad conocer los principios de contabilidad. Este conocimiento contribuye al desarrollo eficaz de la habilidad humana para procurar su sustento a la compresión de las actividades económicas del mundo mercantil y por último al logro de una máxima competencia en el manejo de los propios asuntos comerciales.